未来をざっくり予測!キャッシュフローを作る

1年間家計簿つけは続きましたか?

いよいよ緊張の家計診断の時間がやってまいりました。

私達の将来は安泰なのでしょうか?それとも…

早速キャッシュフローの作成に取り掛かりましょう!

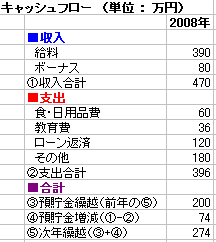

ステップ1 1年間の収支を集計する

まずは1年間の家計簿を集計します。

各費目を合計して、次のような表は簡単に作れると思います。

説明用に項目を少なくしていますが、実際には家計簿の費目をそのまま使います。

費目が多すぎる場合はある程度項目としてまとめても良いのですが、「家計簿」や次項で作成する「予算」と項目名が同じになっていないと、ぱっと見た時に直感的に理解しにくい表になってしまいます。

項目を少なくしたい場合、まずは家計簿の費目を少なくすることはできないか考えてみましょう。

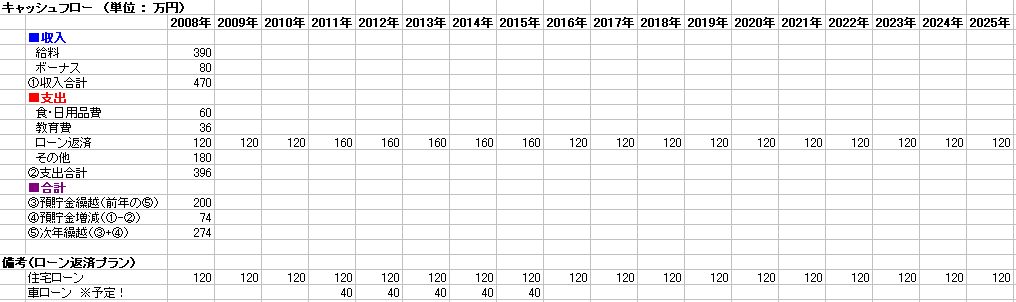

ステップ2 ローンの返済計画を洗い出す

キャッシュフローの作成にあたっての超重要項目であるローンの洗い出しを行います。

年120万円の返済で2025年に完済予定の住宅ローンの場合、次のように書き出します。

また、子供の成長に合わせて車を買い替えたいと考えており、5年ローンの予定も書き出してみました。

住宅ローンの残高(予測)は金利や返済プラン見直しで変動するため、常に確認しておく必要があります。

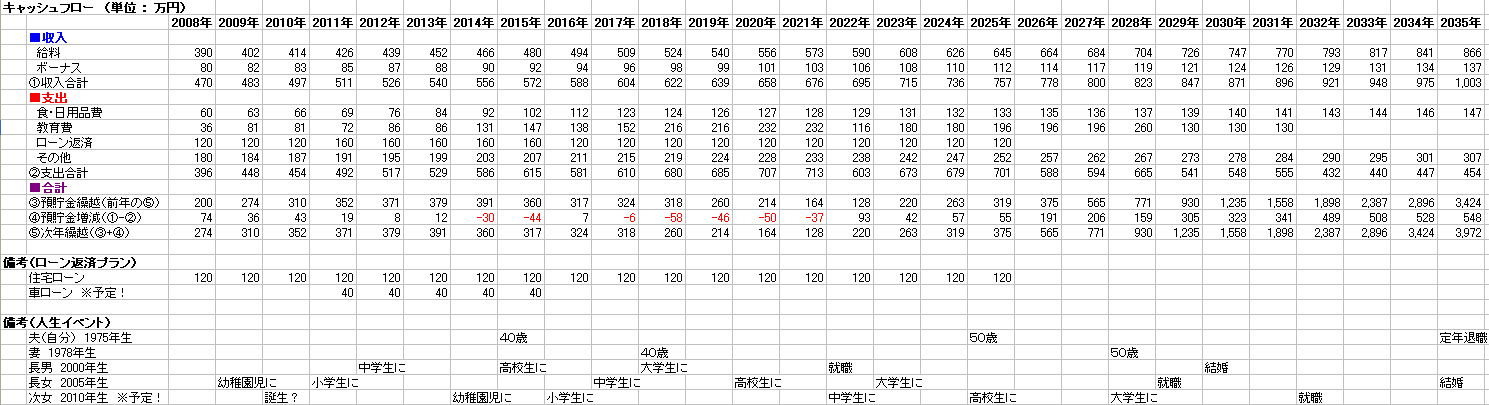

ステップ3 家族構成と人生イベントの洗い出し

次に、将来の収支予測をするための情報を整理します。

まず、家族構成(計画含む)と人生イベントを次のように洗い出します。

子供が欲しい、または予定のある場合は書き出します。この例では、再来年の2010年に次女が誕生することとして挙げています。

今回の例では60歳までとしていますが、老後も考える場合は80歳くらいまでは書き出しましょう。

直近(向こう3年くらい)の人生イベントは詳しく、それより先は大まかに(今後気が付いたら随時追加)書き出します。

ステップ4 将来の収支予測

最後にステップ3で挙げた人生イベントを考慮しつつ、将来の収支予測を立てていきます。

直近のイベント支出については情報収集(見積もりを取るなど)して具体的な金額にしていきます。

それより先については一般的なデータ(統計を見るなどして)から当てはめておくだけでも十分に心の準備になります。

(本ページの最下部に将来予測の為の参考資料を載せました)

では、収入から考えてみましょう。

現在勤めている会社の平均年収UP率は3%でしたので、「給料」は3%UPするものと想定しました。しかし「ボーナス」は業績による落ち込みも考慮し2%のUPと想定しました。

次に支出を考えます。

「食・日用品費」「その他」について、子供の成長や物価の上昇を考えて年1%~10%UPするものと想定しました。

「教育費」については公立か私立かで大きな差が出ますが、どちらに決まっても対応する想定で、両者の金額の中間を当てはめてみました。

いかがでしたでしょうか?はじめてのキャッシュフローはひとまず完成です。

将来に危険を感じた方も多かったのではないでしょうか?

上記の例では、子供が相次いで進学する2014年以降の支出が多くなることが予測され、2021年にはお金(次年繰越欄)が128万円と非常に少なくなっています。不況や病気で自分の収入が減ることに備えて、奨学金の利用や普段からの節約を考えなければならないでしょう。

キャッシュフローを作ってみることで、このように前もって将来に備えた作戦を立てることが出来るのです。

2年目以降は将来の危険への対策・あなたの目標を「予算」という形で毎年設定し、家計簿つけを実践します。

次項では2年目の家計簿つけに向けて、年間予算の作成を実践します。

参考資料 人生イベントにかかるお金は?

将来予測の参考としてお使いください。

統計データを元にした概算であるため、実際とは大きく異なる場合もあります。直近の金額については自分でも情報収集をして信頼性を高めておきましょう。

| 項目 |

金額 |

備考 |

| 給料以外の収入 |

| 退職金 |

\15,000,000 |

高卒、製造業で35年間働いた場合の平均 |

| 年金(厚生年金) |

\2,800,000 |

夫婦2人分の年間支給額。夫が40年間サラリーマンで妻が専業主婦であった場合の平均 |

| 年金(国民年金) |

\792,00 |

自営業の場合等。1人あたりの年間支給額 |

| 教育費(1年あたりの金額。塾・習い事を含めた平均) |

| 幼稚園 |

\450,000 |

学費分は、公立と私立の中間の金額で算出しています。私立を選択した場合は左記より高くなり、公立の場合は安く済むでしょう。 |

| 小学校 |

\360,000 |

| 中学校 |

\500,000 |

| 高等学校 |

\660,000 |

| 大学 |

\1,300,000 |

| 子供への生活支援(子供一人に対しての1回あたりの平均額) |

| 結婚祝い |

\1,830,000 |

考え方により、かなり差が出てくるところと思います。自分が両親からもらったお祝いを参考にするのも良いでしょう。 |

| 住宅購入補助 |

\1,940,000 |

| 老後の費用(1人あたりにかかる1年間の平均額) |

| 医療費用 |

\640,000 |

健康が一番ですが、年を重ねると思うようにいかないことも出てきます。 |

| 介護費用 |

\1920,000 |

| 葬儀費用 |

\3,450,000 |

あまり考えたくない事かもしれませんが、誰の人生にも終わりがあります。そして人生最後のイベントにもお金がかかるのです。

※密葬の場合\300,000くらいで可能 |

※参考文献

暮らしと金融なんでもデータ(平成19年)ほか