はじめが肝心!まずは現状把握の家計簿つけから

それでは家計簿つけをはじめましょう。

ステップ1 家計簿につける対象の収支を決める

家庭には様々な収支が発生します。

しかし、全てを記録する必要はありません。

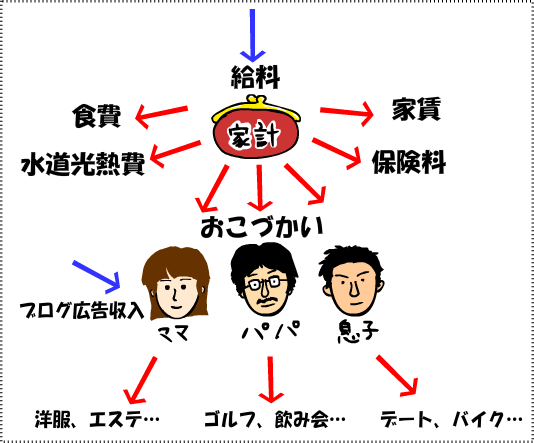

例えば、おこづかいの用途については詳細を記録する必要はありません。

趣味のブログ等からの副収入についても、おこづかいの範囲でやっているのであれば記入の必要はありません。

下の絵のように家計簿につける対象の収支をイメージしてみてください。

家計簿にはおこづかいの出入りはつけますが、おこづかいの用途についてはつける必要がないことがわかりますね。

ステップ2 費目を決める

家計簿につける対象の収支が決まったら費目を決めます。

費目が多すぎると記入が大変になりますので、金額が少なかったり、似た用途である費目は1つにまとめてしまいましょう。

自分で決めるのが難しい場合、下の表を参考にしてみてください。

| 固定支出 |

一定期間中、一定以上の金額が見込める収入。家計に必要な費用が固定収入でまかなえている家庭は安定していると言えます。 |

| 給料 |

サラリーマンの給料は比較的安定していると言えますので固定収入とします。 |

| 変動収入 |

常に一定以上の金額が約束されない収入。または、いつ無くなるか分からない(その可能性が高い)収入。 |

| ボーナス |

ボーナスは景気による変動が激しいので固定収入として期待しない方が、家計のやりくりとしては健全でしょう。 |

| 副収入 |

趣味や副業の収入、ご祝儀等はこちらに。奥さんが働いているが育児等優先の為いつ辞めるか分からない場合も、固定収入ではなくこちらに計上した方が良いでしょう。 |

| 保険金 |

保険金・配当の受け取りや解約時の返金はこちらに。 |

| 投資回収 |

株を売却した場合や、配当を受け取った場合はこちらに。投資をしていない方、おこづかいの範囲でやっている方はこの費目は不要です。 |

| 過剰分調整 |

収入の記入漏れにより、実際にあるお金が帳簿上の残高より多かった場合の帳尻あわせに使用する調整金額。 |

| 固定支出 |

毎月、ほぼ金額が固定の支出。または、前もって金額を決めている支出。 |

| 家賃 |

賃貸の場合の家賃・管理費・敷金・礼金など。持ち家の場合、管理費や修繕費の積み立て等はこちらに。 |

| ローン返済 |

住宅・車などのローン返済はこちらに。クレジットカードで1回払いの買い物は、購入時に各費目の支出にしてしまったほうが分かりやすく帳簿つけも楽です。 |

| 水道光熱費 |

水道・電気・ガス。 |

| 通信費 |

電話・インターネット・テレビなどの回線使用料。携帯は使用状況により金額がかなり上下しますが、予算を超えた場合はおこづかいから各自負担するようにしておけば固定費として計上可能です。上限を決めないのであれば変動支出にするのが良いでしょう。 |

| 教育費 |

学校・習い事にかかる費用。勉強用の書籍・新聞代もこちらに入れてしまいましょう。 |

| 保険料 |

各種保険の掛け金。 |

| 投資費 |

株の購入等。投資をしていない方、おこづかいの範囲でやっている方はこの費目は不要です。 |

| おこづかい |

各自、やりくりをして自由に使えるお金です。友人との飲み会を「交際費」としたり、趣味のブランド品購入を「衣料品費」などとしていると、家計簿つけの手間も馬鹿になりませんので、なるべく各自の支出はおこづかいでまとめて管理することをおすすめします。必要であれば各自おこづかい帳をつけましょう。 |

| 変動支出 |

発生が不明な支出。またはやりくり次第で金額が大きく変化する支出。 |

| 食・日用品費 |

消費する生活必需品。家計簿つけはレシート単位が楽でおすすめ。1つのお店で食料・日用品を一緒に買うなんてことも多いと思います。よって、これらは1つの費目にまとめるのが良いでしょう。外食分も忘れずにつけましょう。 |

| 衣料・家具・家電品費 |

どれも、大切に長く使い続けることができればかなりの節約が可能な生活必需品ですね。 |

| 医療費 |

お医者さんにかかった費用。健康でいることで出費をかなり抑えることができますね。 |

| 車両・交通費 |

日常の移動にかかる費用をここにまとめます。車にかかる支出、ガソリン代。電車・タクシーを使った場合もこちらに。 |

| 旅行・レジャー費 |

家族での旅行・レジャー全般の支出はこちらに。 |

| 冠婚葬祭費 |

式の費用・ご祝儀等はこちらに。 |

| 雑費 |

上記以外の費用はこちらに。雑費の割合が支出全体の3割を超えるようなら、特定の費目としてつけた方が良い支出が無いかチェックしましょう。 |

| 不足分調整 |

支出の記入漏れにより、実際にあるお金が帳簿上の残高より少なかった場合の帳尻あわせに使用する調整金額。基本的には1年の最後に1回だけ帳尻あわせをします。目安として、記入漏れが支出全体の1割を超えないように気をつけましょう。 |

いかがでしょうか?上記の例では収支をそれぞれ「固定」と「変動」の二つに区別しました。

家計簿つけにはこの区別は関係しませんが、予算を立てる上で予算内におさめやすいもの・そうでないものを意識出来ていることは大切です。

ステップ3 家計簿をつけるツール選び

さて、費目が決まったら日々の収支を記録するのみです。

あなたに合った家計簿をつけるためのツール選びをしましょう。

家計簿には大きく分けて、手で記入するノート型とパソコンソフトがあります。

男の家計簿術では時間節約の観点から、自動で計算・各種集計をしてくれるパソコンソフトを推奨します。

自分の使う費目を自由に登録できるのもパソコンソフトの良いところです。

当サイトでは、男の家計簿術専用に開発した無料ソフトを公開していますので是非利用してみてください。

銀行口座ごとの帳簿作成、ローンの管理も楽に出来、おすすめです!

→ダウンロードはこちら

次項では1年間の家計簿データからキャッシュフローを作成します。

家計簿データが1年分に達しない方も、ある程度たまったら練習でチャレンジしてみましょう。

コラム

家計簿つけを簡単にする基本的な小技を紹介します。

家計簿つけの対象となる支出専用の「家庭の財布」を1つ作りましょう。

普段の買い物や家族旅行等の支出は家庭の財布から支払うようにするのです。

家庭の財布を使い、なるべくおこづかいからの立替を少なくすることで、余計な管理の手間を省くことができます。

また、月初めに今月の予算分のお金を入れておくことで、財布の残高と相談した支出の管理が自然とできるようになります。

同じ理由から、家計簿つけの対象となる銀行口座、クレジットカード等は個人用のものとはっきり区別しましょう。

すでに実践されている方も多いと思いますが…まだの方は是非試してみてください(^^